《能源化工》

2020年第三方支付行业发展现状分析,行业发展

一、第三方支付定义

第三方支付,已成为中国支付系统的重要组成部分。国内对第三方支付的定义遵从央行《非金融支付服务管理办法》。即第三方支付指的是非金融机构在收付款人之间作为中介机构,提供网络支付、预付卡的发行和受理、银行卡收单及中国人民银行规定的其他支付业务等,部分或全部货币资金转移服务。提供这些服务的公司持有《支付业务许可证》即第三方支付机构。

数据来源:公开资料整理

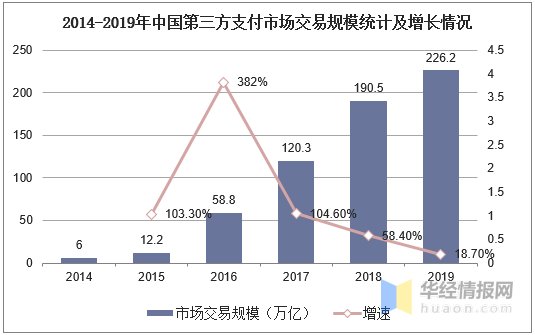

二、第三方支付市场规模

随着我国第三方移动支付行业的监管政策不断改革趋严的情况下,我国第三方移动支付机构的进入资质变得更加规范,加上在长时间移动支付对市场用户不断渗透,我国第三方移动支付的交易规模2016年以前的高速增长状态转为平缓发展态势,2019年中国第三方移动支付的交易规模达到226.2万亿元,同比增长18.7%。

数据来源:公开资料整理

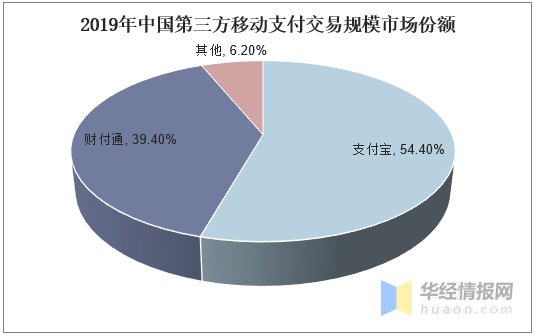

三、第三方支付市场的竞争格局

移动支付已形成支付宝、财付通“双寡头”格局。财付通和支付宝凭借社交、红包和电商、金融生态, 形成“双寡头”格局,以较强的客户粘性占据绝大部分 C 端客户资源。2019年中国第三方移动支付市场两者的份额共计为93.8%。在C端支付市场中,支付宝、财付通两大巨头已占据绝对优势,转向产业端寻求新的增量市场成为其他支付机构的关键突破点。

数据来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国第三方支付市场前景预测及未来发展趋势报告》

四、第三方支付未来发展动力

1、跨境零售电商支付

过去几年,在一带一路、人民币国际化以及消费升级的推动下,跨境电商领域的健康快速发展得到了大力的政策支持。持续增长的跨境进出口零售电商市场规模为跨境支付业务创造了巨大市场潜力,同时也进一步带动了上下游产业对跨境支付的需求。相比需求侧的旺盛状态,供给侧竞争胶着,第三方支付机构凭借便捷的跨境收付款手续、高效的到账速度以及对卖家和平台多元动态需求的灵活应对等优势,超越银行与汇款公司,成为了跨境零售电商支付领域的主角。

数据来源:公开资料整理

数据来源:公开资料整理

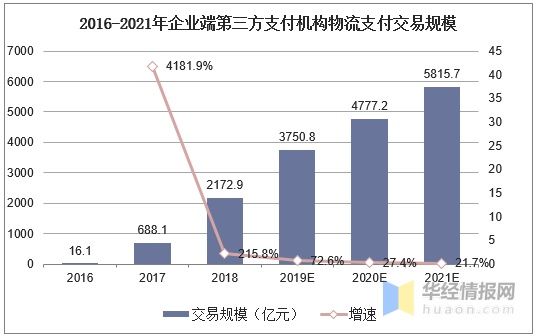

2、物流支付

物流行业的运作方式较为传统,早期多以现金的方式支付结算,随第四方物流对信息流的整合,信息流逐渐线上化,从而催生了支付方式的线上化扭转,因而相比电商等其他的产业支付场景,物流产业与第三方支付结合的时间较晚。2016年及以前,仅有少数几家头部收单机构从事物流支付,2017年不少第三方支付机构涌入物流支付赛道,物流产业企业也纷纷通过收购支付牌照的形式入局物流支付,物流支付的交易规模走向高速增长,2018年企业端第三方支付机构物流支付交易规模达到2172.9亿元。

数据来源:公开资料整理

3、零售支付

零售行业可以说是支付与产业融合的“排头兵”。早先电子支付完成了线上交易的最后一环,同时解决了电商交易中的信任与担保问题,随“新零售”概念的提出与崛起,零售战场逐渐从线上至线下转移,线下支付得到了快速普及,与之相辅相成的是支付对零售企业从支付到营销、运营管理等核心环节的纵向革新。2020年6月中国社会消费品零售总额达17.2万亿元,庞大规模的背后既得益于同时又反哺支付的发展。

数据来源:公开资料整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

【来源:华经情报网】

上一篇:五千公里换一次机油是“扯淡”?老司机:很多

下一篇:没有了